Le GHG Protocol fournit les outils méthodologiques pour réaliser un bilan carbone, lequel est exigé par la CSRD. Le GRI 305, pour sa part, est complémentaire aux normes du GHG Protocol. Il aide également les entreprises à répondre aux exigences de reporting en matière de durabilité, notamment, celles de la CSRD.

Le GHG protocol et le CSRD

Le GHG Protocol est un ensemble de normes internationales utilisées pour quantifier les émissions de gaz à effet de serre (GES). Il a été développé par le World Resources Institute (WRI) et le World Business Council for Sustainable Development (WBCSD). Les entreprises peuvent l’utiliser pour compléter le reporting extra financier csrd.

Le GHG Protocol est composé de plusieurs standards (ou normes) qui couvrent différents aspects des émissions de Gaz à Effet de Serre.

– Corporate Standard rend compte des émissions de gaz à effet de serre des entreprises.

– Scope 3 Standard porte sur les émissions indirectes qui se produisent dans la chaîne de valeur d’une entreprise.

– Product Standard concerne les émissions liées au cycle de vie des produits.

– Policy and Action Standard évalue l’impact des politiques sur les émissions de GES.

Ces normes sont largement utilisées par les gouvernements et les entreprises pour mesurer, limiter, voire réduire leurs émissions de gaz à effet de serre. Elles jouent donc un rôle important dans les stratégies de lutte contre le changement climatique à l’échelle mondiale.

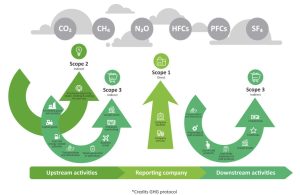

Une entreprise mesure ses émissions totales, directes et indirectes, de gaz à effet de serre (GES) avec le bilan carbone. Le GHG Protocol fournit un cadre méthodologique pour réaliser un bilan carbone. Il aide à quantifier les émissions de GES en se basant sur trois scopes : Scope 1 (émissions directes de l’entreprise), Scope 2 (émissions indirectes induites par l’énergie achetée), Scope 3 (Autres émissions indirectes, comme celles de la chaîne d’approvisionnement).

La CSRD exige que les entreprises fournissent des informations détaillées sur leur impact environnemental, y compris leurs émissions de GES par le biais du bilan carbone. Les entreprises peuvent utiliser le GHG Protocol pour mesurer et informer sur leurs émissions de GES, dans le but de répondre aux exigences de la CSRD. En clair, le GHG Protocol fournit les outils méthodologiques pour réaliser un bilan carbone, tandis que la CSRD crée un cadre réglementaire dans lequel les entreprises européennes doivent présenter ces informations.

GRI 305 et CSRD

Le GRI 305 fait partie des normes du Global Reporting Initiative (GRI). Ce dernier est le cadre international de réalisation de reporting en matière de développement durable. Le GRI 305 guide les entreprises lorsqu’ils effectuent le reporting de leurs émissions de gaz à effet de serre (GES), une exigence de la CSRD. Ces émissions proviennent de sources qui sont contrôlées ou détenues par l’entreprise (Scope 1). C’est le cas des véhicules de l’entreprise. Elles résultent également de la production d’électricité, de chaleur ou de vapeur (sources d’énergie) des fournisseurs de l’entreprise. Enfin, Le GRI 305 encourage également les entreprises à présenter les émissions indirectes qui ne sont pas liées à l’énergie. Ces données rapportées aident les parties prenantes, y compris les investisseurs, à évaluer l’impact environnemental des entreprises et à prendre des décisions judicieuses.